我是小火君,点击上方 “ 关注 ”,每天为你分享通俗易懂的【理财干货】和【理财小故事】

对于刚刚步入社会的年轻人来说,怎样才能存下钱来是一个难题。

首先,控制开销太痛苦了。

而网上教的各种理财方法,又似乎太专业,难以操作。

我也经历过这个阶段。

经过摸索,我发现了一个很简单的存钱方法。

这个方法只有三个步骤,经过我的亲身实践,真的非常有效。

希望,你也能通过这个方法顺利存下钱。

1

步骤一:分账户。

我们之所以存不下钱,很大的一个原因是收入和支出都在一个账户里。

把钱存在一个账户中,最大的坏处是,我们很容易超额花费。

为什么呢?

举个例子。假设你把钱都放在银行的活期储蓄账户中,现在你已经有了3万的存款,本月入账1万,共有4万。

假设你这个月计划只花8000,到了月末,你已经用了7000元了。

这个时候,你逛街的时候看中了一款包,需要花费2000。

你一冲动,便从这个账户中刷走了2000,本月的消费便超支了。

但如果你有两个账户呢?一个账户专门用来存钱,一个账户专门用来花费。

那当你月初计划只花费8000时,那个专门用来花费的账户便只放8000元。

此时,当你想刷2000买包时,便会收到余额不足的提醒。

也许,你便不会冲动消费了。

所以,要存下钱,就不能把钱放在同一个账户里,至少要分成两个账户。

也许会有人说,我除了放在活期储蓄中或者余额宝里,我也不懂投资啊,我怎么把钱分成两个账户呢?

其实,分账户根本就不需要你懂得投资,最简单的方法便是放在两个不同的货币基金里。

举个简单的例子,你平时花费,一般会通过银行卡、微信、支付宝三种渠道吧,这三种渠道里,都有货币基金的账户。

比如:招商银行卡里有一个朝朝宝、微信里有零钱通、支付宝里有余额宝,他们的本质都是一样的,都是货币基金。

你可以选择其中两个渠道,分成两个账户即可。

比如,工资一万,你把要存的2000元放入支付宝中的余额宝,要用的8000放入微信的零钱通。平时要花钱时,只通过微信支付。

这样,不就有了两个简单的存取账户了么?

2

步骤二:简单记账。

刚刚我们说了要分成存、取两个账户,才能控制住自己的花费,最终存下钱来。

怎么样才能知道存钱的账户放多少、花钱的账户放多少呢?

这个时候,我们就需要通过记账,来进行评估了。

很多教理财的书籍或者课程中,都强调过记账的重要性。

但是,在现实生活中,记账可不是一件容易的事情。

短期坚持容易,长期坚持很难,而且每次花费都要精确地记录,会影响自己消费的心情,日子久了,就不愿意记账了。

那怎么克服呢?

我将记账的方法从两方面进行了简化。

一方面是在程序上简化。

首先,我们可以在记账的最开始,先把本月的必要支出记上,比如应该交的保险费,定期会划走的房贷或者房屋租金,每个月的水电费等。

其次,我们不必每笔都记得如此精细,相同类型的消费可以合并记账。比如,如果你每天都要买菜,那么可以一个星期统计一下买菜花了多少钱;每天都要坐地铁,那么就每周统计一下地铁等交通费用。

二是在时间上简化。

我只需要你记一个月的账,不需要你长期记账。

通过这一个月的记账,我们获得的信息就已经足够了,接下来就是对这部分信息进行处理了。

3

步骤三:先存再取。

刚刚我们介绍了如何记账,接下来,我们来看如何利用你的记账信息,做到先存后取。

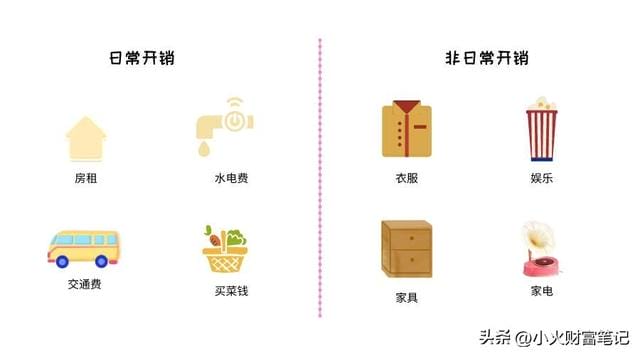

我们的记账花销,要分成两类来进行统计。

一类是日常花销,每个月都不会相差太多的。比如说,房贷、保险费、买菜费用、地铁通勤费用等。我们要计算一下这些花销,我们每个月要花多少钱。

这部分钱,是我们消费的基数,我们再怎么省钱,也无法从这里面省。

而且,省下这部分钱的意义不大,比如房贷和保险费是无法减少的,降低买菜费用,可能会影响身体健康,所以也没必要。

假设,我们当月的日常花销是4000。

另一类是非日常花销,每个月的消费浮动比较大。比如,请客吃饭的费用、出去玩的费用、买衣服的费用、添置家具等费用。

这部分钱,是浮动的,也是我们每个月真正可以省下来的钱。

假设,我们当月的非日常花销是3000。

我们当月的花销一共花了7000,其中的3000是可调整的,那么我们就可以针对这个数字来安排下个月的存款计划了。

假设,我们下个月工资到手一万,我想多存点钱,于是我先将5000块钱存到我的存钱账户中去,剩下的消费账户只放5000。

我知道这5000是能够满足我的日常花销的,所以针对这些买菜、交通、房贷等,我都可以放心花;但是我可能相应地要减少我的非日常花销了,比如娱乐活动了。

通过这两个账户的分开,我们不需要精确地记账,就可以有效地控制开支了。

用专门的账户花费好处就是:消费变得更直观了。

比如月底了,我已经花费了4500,只剩下500了,那我只能咬咬牙,把我想要的包包放到下个月去买了。

每个月的存钱,也可以根据当月的情况进行调整,比如下个月,我想犒劳一下辛苦的自己,或者有一些家具需要买,那么我可以在消费的账户里多放点钱。

但是不管怎样,一定要在收到工资的那一天,做好两个账户的存取计划,这样才能在花费的时候做到心中有数,也能够存下钱来。

以上,就是我自己存钱的亲身体验了。

这三个步骤,最大的好处,就是方便。

不需要每天繁琐的记账,也能够做到每个月的开销心中有数。

而且,消费通过一个专门的账户,不仅直观,也方便我们日后复盘,进一步地提高我们的存钱能力!

你学会了吗?

如果你还没有存钱,一定要行动起来哦!

往期文章

天天买银行理财,银行理财到底是个什么鬼?

学会买银行理财,你只需要看懂这几个指标

为什么中低风险的理财产品也会亏损

自我介绍

我是小火君,一个想做出易懂又好玩的理财内容的人,希望让你在趣味中提升理财技能

本文内容源自网友投稿,多成号仅提供信息存储服务不拥有所有权。如有侵权,请联系站长删除。qq97伍4伍0叁11

相关推荐

-

上海最高的楼造了多少亿(上海最高的楼叫什么)

行走在旅途中,脚踏遍每一片土地,感受全世界的美景 上海这个城市的经济水平已经处于高位,当经济水平有很大价值的时候,这也就意味着可以考虑很多建筑的修建,成为上海地标性建筑,也是有可能…

-

艾尔与拉格啤酒区别(艾尔和拉格的区别)

“艾尔啤酒”和“拉格啤酒”有啥不同?口感差别大,学会别喝错了! 啤酒,是最为古老的酒精饮料之一,也是除了水和茶之外,消耗量位居世界第三的饮料。 早在公元前6000年之前,当时居住在…

-

猪肝和蚯蚓哪个钓鱼好-(蚯蚓和猪肝哪个钓鱼好)

对于钓鱼爱好者来说,选择适当的鱼饵材料是非常关键的。蚯蚓和猪肝都是比较常用的鱼饵材料,那么究竟以蚯蚓和猪肝哪个钓鱼好呢?本文将为您解析这个问题。 蚯蚓的优缺点 蚯蚓是一种非常常见的…

-

父母第一次见儿子的女朋友在哪合适-(第一次见儿子女朋友说什么好)

父母第一次见儿子的女友时,可以和她聊六个话题,能让彼此满意! 每一个父母都希望子女拥有幸福的婚姻,因此在面对子女的对象时就应该有一个正确的相处模式,这样才能够让子女拥有幸福。 例如…

-

胧月公主真实的结局历史(胧月公主原型)

还记得《甄嬛传》中的胧月公主吗?她是甄嬛与雍正的第一个孩子,天资聪颖,小小年纪就能解开九连环。 虽然从小被敬妃抚养长大,但关键时刻却救了亲妈嬛嬛,将皇后娘娘置于万劫不复之地! 剧中…

-

刘秀是汉朝后裔吗(刘秀是谁的后裔)

史学家们为何都很少提及刘秀?他完美的一生,让人无从下笔。 世人皆知西汉开国皇帝刘邦,在秦朝灭亡后的乱世之中,建立起西汉,关于他的传奇故事,至今都在广为流传。 而同为开国皇帝的东汉皇…

-

加入日本国籍需要什么材料(移民日本需要什么条件)

很多人认为日本不是移民国家,不能移民,这种认知是错误的。 日本确实不是传统意义上的移民国家,但是并不代表不能移民,而且拿日本国籍比美加澳新都要简单。以下是移民日本的四种方法。 1、…

-

古巴是资本主义国家吗-(古巴是哪个洲的国家)

苏联曾经是世界上最大的社会主义国家,但是苏联解体之后,全世界大多数社会主义国家也跟着改变了政体,直至今日,世界上包括我国在内,仅有五个社会主义国家,其中有四个都分布在亚洲,剩下的一…

-

新竹古诗是赞美老师的吗(清代诗人谁所作的新竹)

郑板桥曾经写过一首诗,叫《新竹》: 新竹高于旧竹枝,全凭老干为扶持。 明年再有新生者,十丈龙孙绕凤池。 有人把它当作是赞美教师的一首诗,其实并不是。 这首诗的大意是: 新生的竹枝,…

-

歌唱家董文华现在怎么样-(歌唱家董文华现在情况怎么样)

61岁董文华现身,岁月的痕迹与优雅低调的生活共舞! 在娱乐圈中,有那么一位才女,她曾风华绝代,用自己的才华和美貌征服了无数观众。然而,岁月无情,时间在她的脸上留下了痕迹。 最近,这…