本篇详解个体工商户取得经营所得时,如何以“核定征收”的方式来计算和缴纳个人所得税。

首先,明确个体工商户与经营所得的定义,

再次,为何“核定征收”和如何“核定征收”,

最后,计算和缴纳“核定征收”的税款。

何为“个体工商户”?

我们知道“个体工商户”是缴纳个人所得税的“所得人”之一。

“所得人”并不是我们一般概念中的自然人,从个人所得税法及其实施条例中可以看出,缴纳个人所得税的“所得人”分为:居民个人,非居民个人,个体工商户,合伙企业的个人合伙人,个人独资企业投资人。

那具体来讲,个人所得税中的“个体工商户”到底是什么呢?

先看条例规定,《个体工商户条例》第二条规定:有经营能力的公民,依照规定经工商行政管理部门登记,从事工商业经营的,为个体工商户。

还有《个体工商户个人所得税计税办法》第三条规定,个体工商户包括:

依法取得个体工商户营业执照,从事生产经营的个体工商户;经政府有关部门批准,从事办学、医疗、咨询等有偿服务活动的个人;其他从事个体生产、经营的个人。

所以,在个人所得税的计税中,“个体工商户”不仅仅是取得个体工商户营业执照的个体工商户,还包括依批准从事办学、医疗、咨询等有偿服务活动的个人和其他从事个体生产、经营的个人。

何为“个体工商户”取得的“经营所得”?

何为“个体工商户”取得的“经营所得”?

在《个人所得税法实施条例》的第六条第五项规定:

(五)经营所得,是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

所以,“个体工商户”取得的“经营所得”就包括:

取得个体工商户营业执照的个体工商户,从事生产、经营活动取得的所得;依批准从事办学、医疗、咨询等有偿服务活动的个人,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;其他从事个体生产、经营的个人,从事生产、经营活动取得的所得。 “个体工商户”为何“核定征收”

“个体工商户”为何“核定征收”

根据《个人所得税法》第六条的规定,“经营所得”是以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额。

所以,计算“经营所得”应纳税所得额的前提:正确地计算收入总额、成本、费用和损失。

按照《个人所得税法实施条例》第十五条的规定,从事生产、经营活动,未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。

所以,凡是取得“经营所得”的“所得人”,包括“个体工商户”,若不能正确计算应纳税所得额,则由主管税务机关核定其应纳税所得额或者应纳税额。

同时,我们再来看一下《税收征收管理法》第三十五条的规定,这是税务机关以税收征管的视角,针对所有的纳税人和所有的税种执行的规定:

第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:

(一)依照法律、行政法规的规定可以不设置帐簿的;

(二)依照法律、行政法规的规定应当设置帐簿但未设置的;

(三)擅自销毁帐簿或者拒不提供纳税资料的;

(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;

(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;

(六)纳税人申报的计税依据明显偏低,又无正当理由的。

我们来总结一下《税收征收管理法》的这条规定:

若纳税人有如下情形,税务机关有权核定其应纳税额:

第一、不管是因为什么原因,如果纳税人没有设置账簿或者擅自销毁账簿的;第二、虽设置账簿,但账目混乱或者残缺不全,导致难以查账的;第三、已发生纳税义务,却不办理纳税申报或者申报计税依据明显偏低的。

所以,从税收管理的角度看,税务机关对于纳税人采取查账征收还是核定征收方式,是取决于纳税人的账册建制是否完善和会计核算是否准确。

对于个体工商户来说,《个体工商户建账管理暂行办法》规定的设置账簿标准有两种,一种是复式账,另一种是简易账。

符合以下表格所列示的情形之一的个体工商户,都应当设置账簿。

个体工商户作为广大的纳税人之一,也受《税收征收管理法》约束,在个体工商户取得经营所得时,若有“核定征收”的情形,税务机关便有权对个体工商户经营所得进行“核定征收”,征收经营所得的个人所得税。

“个体工商户”如何“核定征收”

“定期定额”并不是仅仅针对个体工商户的经营所得征收“个人所得税”来规定的,而是对个体工商户的所有税收进行核定征收的一种方式,针对自身情况对“经营所得”进行“核定征收”。

“核定征收”的方式,一般包括定期定额征收、核定应税所得率征收以及不同城市其他合理的征收方式。

对于“个体工商户”来说,《个体工商户税收定期定额征收管理办法》规定,经主管税务机关认定和县以上(含县级)税务机关批准的生产、经营规模小,达不到《个体工商户建账管理暂行办法》规定设置账簿标准的个体工商户是以“定期定额”的方式征收管理。

“定期定额”作为“核定征收”方式中的一种,主要应用于“个体工商户”。

什么是“定期定额”

“定期定额”就是在一定经营地点、一定经营时期、一定经营范围内的应纳税经营额(包括经营数量)或所得额(以下简称定额)进行核定,并以此为计税依据,确定其应纳税额的一种征收方式。

简而言之,“定期定额”就是通过核定“营业额”或者“所得额”,来确定“应纳税额”。

对于个体工商户取得经营所得缴纳个人所得税来说,计算“应纳税额”之前,还需确定“应纳税所得额”,通常“应纳税所得额”由下列公式得出:

应纳税所得额=“营业额”或者“所得额”×应税所得率

核定“定额”的方法

“定额”具体的核定方法,依据《个体工商户税收定期定额征收管理办法》第七条的规定:

第七条 税务机关应当根据定期定额户的经营规模、经营区域、经营内容、行业特点、管理水平等因素核定定额,可以采用下列一种或两种以上的方法核定:

(一)按照耗用的原材料、燃料、动力等推算或者测算核定;

(二)按照成本加合理的费用和利润的方法核定;

(三)按照盘点库存情况推算或者测算核定;

(四)按照发票和相关凭据核定;

(五)按照银行经营账户资金往来情况测算核定;

(六)参照同类行业或类似行业中同规模、同区域纳税人的生产、经营情况核定;

(七)按照其他合理方法核定。

税务机关应当运用现代信息技术手段核定定额,增强核定工作的规范性和合理性。

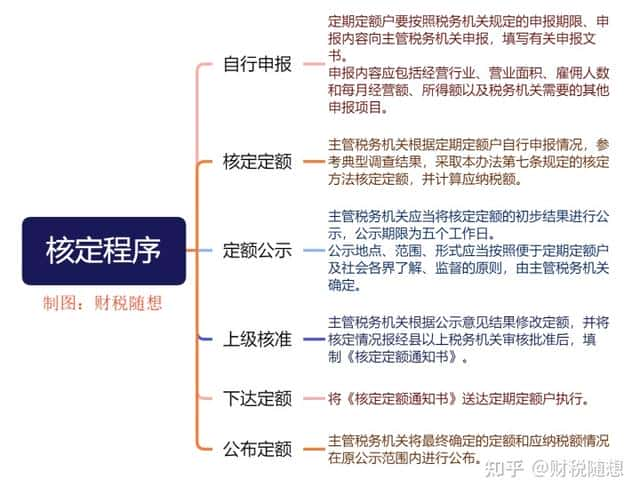

核定“定额”的程序

?

定期定额户的经营额、所得额连续纳税期超过或低于税务机关核定的定额,应当提请税务机关重新核定定额,税务机关应当根据规定的核定方法和程序重新核定定额。定期定额户对税务机关核定的定额有争议的,可以在接到《核定定额通知书》之日起30日内向主管税务机关提出重新核定定额申请,并提供足以说明其生产、经营真实情况的证据,主管税务机关应当自接到申请之日起30日内书面答复。如何计算“核定征收”的应纳税额

提示:个体工商户从事生产、经营活动取得经营所得,在计算应纳税额时,应区分两种情形:

若未提供完整、准确的纳税资料,不能正确计算应纳税所得额的,由主管税务机关核定应纳税所得额或者应纳税额。若能提供完整、准确的纳税资料,能正确计算应纳税所得额的,则实行查账征收,依规定计算应纳税额。

PS:对于第一种情形下,由主管税务机关核定征收,将在本篇文章中详细讲解。另一篇文章针对第二种情形(查账征收)进行讲解,文章链接在这里。

实行“定期定额”的核定征收方式的,个体工商户取得经营所得的个人所得税计算公式如下:

应纳税额=应纳税所得额×适用税率-速算扣除数

《个人所得税法》第十五条规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用 6 万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

适用税率和速算扣除数

《个人所得税法》第三条第二项规定,经营所得适用 5% 至 35% 的超额累进税率。

《个人所得税税率表》(经营所得适用)

|

级数 |

全年应纳税所得额 |

税率(%) |

速算扣除数 |

|

1 |

不超过 30000 元的 |

5 |

0 |

|

2 |

超过 30000 元至 90000 元的部分 |

10 |

1500 |

|

3 |

超过 90000 元至 300000 元的部分 |

20 |

10500 |

|

4 |

超过 300000 元至 500000 元的部分 |

30 |

40500 |

|

5 |

超过 500000 元的部分 |

35 |

65500 |

应纳税所得额

“定期定额”的“应纳税所得额”是由税务机关通过规定的核定方法和核定程序“核定”而来,与“查账征收”的“应纳税所得额”不同,并不是依据完整准确的纳税资料“计算”而来。

但是核定之后,个体工商户并不能一劳永逸,若实际发生的经营额、所得额“超过定额”,应当以实际的发生额为计税依据,进行申报缴纳税款,若实际发生的经营额、所得额“低于定额”,应当按照定额申报缴纳税款:

发票开具金额超过定额的经营额、所得额的,超过定额的经营额、所得额所应缴纳税款。在税务机关核定定额的经营地点以外从事经营活动所应缴纳税款。定期定额户在定额执行期结束后,应当以该期每月实际发生的经营额、所得额向税务机关申报,申报额超过定额的,按申报额缴纳税款;申报额低于定额的,按定额缴纳税款。定期定额户当期发生的经营额、所得额超过定额一定幅度的,应当在法律、行政法规规定的申报期限内向税务机关进行申报并缴清税款。如何缴纳“核定征收”的应纳税额基本规定

《个人所得税法》第十二条规定,经营所得按年计算个人所得税。纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年 3 月 31 日前办理汇算清缴。

简单来说,按照月度或者季度预缴税款后,在次年 3 月 31 日前汇算清缴。

如何预缴?

个体工商户取得经营所得,按“核定征收”办理的个人所得税预缴纳税申报,适用《个人所得税经营所得纳税申报表(A表)》,据此申报表和上述“定期定额”的相关规定,我们得出个体工商户取得经营所得以“定期定额”的核定征收方式预缴个人所得税的计算公式:

当月(季)预缴税额=截至本期的全年应纳税额-超定额当月(季)前的实际缴纳税额-每月(季)核定的应纳税额×剩余核定月(季)数

其中:

截至本期的全年应纳税额=(超定额当月(季)前的累计所得额+超定额当月(季)的实际所得额+超定额当月(季)后的核定所得额)×应税所得率×税率-速算扣除数

每(月)季核定的应纳税额=每(月)季的核定所得额×应税所得率×税率-速算扣除数

如何汇算清缴?

个体工商户取得经营所得,按查账征收办理个人所得税汇算清缴申报,适用《个人所得税经营所得纳税申报表(B表)》。计算公式如下:

应纳税额=应纳税所得额 × 适用税率-速算扣除数

最后强调一下,本篇适用实行以“定期定额”核定征收方式的个体工商户,查账征收的疑问可咨询麦小穗。

本文内容源自网友投稿,多成号仅提供信息存储服务不拥有所有权。如有侵权,请联系站长删除。qq97伍4伍0叁11

相关推荐

-

未来5年能赚钱的品种有哪些(什么药材好种植又赚钱)

嗨大家好,我们又见面了,我是你们的老朋友——农民大张。感谢大家一直以来对我的支持和鼓励,有了你们的支持和鼓励,我的写作之路才能走得更长远,我也才能为大家带来更多有有的好资讯。老规矩…

-

比较值钱的老币(什么老钱币最值钱)

当下的钱币市场,那是越大越值钱,越厚越值钱。常见的清钱泉源局大样,只要是黄亮极美品,都能破千元。更早的铜钱,直径普遍超过3.5厘米的,那更是一个比一个贵,叫人直呼买不起。 在人们印…

-

大灯更换灯罩视频(大灯换灯罩视频)

前大灯玻璃罩不小心撞坏了,刚好国庆节闲了下来,动手换一下, 先把它拆下来, 拆好了, 弄个纸箱用吹风机烤一下! 弄了大半天,装上刚好,在网了花了55元购买的!

-

在哪里点外卖比较便宜(怎么点外卖最便宜又好吃)

在这个快节奏的生活中,外卖是我们生活中不可避免的,特别是年轻人,上班族。 本来上班就非常累了,回到家中,就不想动了,这时,拿起手机就开始点外卖,有时候,还没有到家,就点起外卖,就想…

-

家猪一般能活多少年(猪的寿命最长多少年)

俗话说「人怕出名猪怕壮」,猪一旦长肥了,就躲不过被宰的命运,所以我们很难见到长命的猪。这就让人好奇,要是把家猪一直供养着,它到底能多大呢? 一般情况,猪养个一两年就可以出栏。因为猪…

-

i can say my abc儿歌独唱(icansaymyabc儿歌 视频)

A B C D E F G H I J K L M N O P Q R S T U V W X Y Z X Y Z now you see I can say my ABC. 更多…

-

顶岗实习与普通的实习有什么区别(顶岗是什么意思)

中国青年铁岭7月21日电(通讯员 孙熙平)随着暑期的到来,学校开展了一年一次的暑期社会实践活动,虽然同学们已经参加了两个暑期的社会实践活动,但是这次实践活动依然让同学们无比兴奋,因…

-

云南大学和西南交通大学哪个好(云南大学与西南交通大学谁强)

两校都是211工程建设高校,云南大学被评为了双一流B类建设高校,西南交通大学是世界一流学科建设高校,一起来看看两校的综合实力对比! 两校地理位置对比 西南交通大学位于天府之国四川省…

-

宦官和太监是一样的吗(宦官和太监有啥区别)

宦官,又称寺人、中官、中涓、内官、内侍、中贵人等,是先秦、西汉时期供君主、皇帝、藩王役使、负责宫廷事务的官员,并不都是阉人。 从东汉时期开始,宦官才开始全部改由阉人担任。 阉人也并…

-

公务员哪个岗位比较容易考(公务员哪个岗位最好考)

近几年,公务员考试的难度越来越大,一方面,考试难度不断上升,考生复习备考的压力较大,另一方面是想进体制内的人很多,每年报名人数每年都在增加,最终考试竞争大、难度大。 但其实,公务员…